カードについて、ここまで解説してきた内容を整理しておきます。

- ネットやサブスクで使用中のカードは持ち歩かない

- 持ち歩くカードは予備カード1枚だけが良い

- 持ち歩くカードはナンバーレスカードが良い

- 持ち歩くカードの利用制限設定を活用する

- 設定や操作が苦手な場合、利用限度額の小さいカードも採用候補

3点目まではすでに解説済みです。

皆さんが利用するカードによって設定や操作はそれぞれ異なりますが、ここでは4点目5点目の概略を補足的に解説します。

利用制限やセキュリティ設定の活用方法

サブカードが入ったスマホケースごと落とした、という想定で解説します。

解説はあくまでも「予備で持ち歩くサブカード」に関するものです。

持ち歩かないメインのカードの設定はそこまで重要でないため、ここでは触れません。

カード利用通知

カードをどこかで利用したら、カード会社アプリやメールに通知が来る機能があります。

仮に落としたカードが不正利用された場合でも、通知で知ることができます。

必ず通知を有効にしておきましょう。

なお、頻繁にメールが来るのを嫌がって、「アプリでのみ通知を受け取る」とアプリ限定にするのはやめましょう。

スマホを落としているわけですから、アプリへの通知を見ることはできません。

必ずメールでも受け取るように設定しておきましょう。

頻繁に来る利用通知メールへの対処は、メールサービスの仕分け設定を活用して、

- 受信時に既読にする

- 「カード利用通知」フォルダに移動する

としておけば良いでしょう。

スマホ紛失時には自宅のパソコン・タブレットからメールをチェックできますし、メール仕分け設定もいつでも変更できます。

メール通知が提供されないカード会社については、カードを選定する際に優先順位を下げた方がいいかもしれません。

紛失・盗難の後のカード利用制限

全てのカード会社は盗難や紛失時にカードを停止する窓口や専用サイトなどを用意しています。

紛失した場合は、「〇〇カード 紛失」などで検索して利用制限の手続きを進めるようにしましょう。

ただし、この利用制限は紛失してしまった後を想定したものが多いです。

要は、持ち歩くカードの未然のセキュリティ対策とは異なるものである、と留意しておきましょう。

安全対策としてのカード利用制限

一方で、紛失も盗難も発生していない段階で、安全対策として利用制限を設定できるカード会社もあります。

私個人で数多くのカードを調べることはできませんが、次に挙げるような制限をかけることが多いようです。

- ネットショッピングでの利用を制限

- 海外店舗での利用を制限

- キャッシングを制限

- 全ての利用を制限

カード会社のアプリで設定するのか、カード会社のWebサイトにログインして設定するのか、あるいはカード申込時に指定するのか、制限の実施方法は様々です。

持ち歩きカードを選ぶ際に利用制限機能もチェックしよう

普段の生活ではスマホのタッチ決済で済む場面がほとんどで、持ち歩くカードを使用する局面は少ないです。

頻繁ではないので、アプリで制限を切り替えることも面倒ではありません。

アプリで簡単に制限できるカードは安全対策に非常に有効ですので、持ち歩くカード選びの際に利用制限機能をチェックすると良いでしょう。

確認できたカード会社と、各社のサービス名を挙げておきますので参考としてください。

- 三井住友カード

- 「あんしん利用制限」

- JCB

- 「My安心設定」

- PayPayクレジットカード

- 「あんしん利用制限」

このサイトでは、紛失・盗難時の利用制限を「紛失後利用制限」、安全対策としての利用制限を「あんしん利用制限」と呼び分けることにします。

ただし利用制限の抜け道は意識しておく

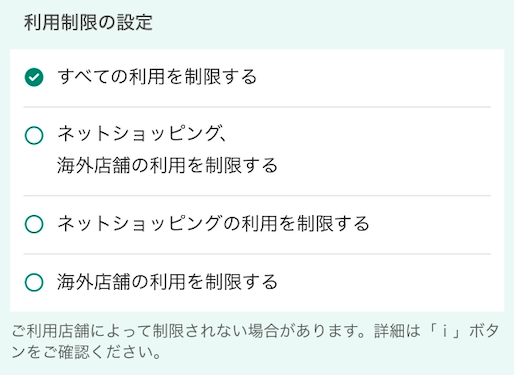

三井住友カードだとアプリで次のような設定ができます。

「制限されない場合がある」との注釈がありますが、どのカード会社の「あんしん利用制限」にも制限されない決済が一部あるので、それが何かは意識しておきましょう。

制限できないものについては、各社Webサイトでの説明では以下となっています。

三井住友カード

- iD

- 公共料金・通話料、インターネットプロバイダーなどの継続的なサービスのお支払い

- ETCやPiTaPaなど、一部の電子マネー利用

- SBI証券での三井住友カードつみたて投資の利用

- 弊社システムメンテナンス中の一部利用

- その他、弊社が指定したご利用店の利用内容

JCB

- 公共料金・電話料金などの各種料金のお支払い

- ガソリンスタンドでのお支払い

- ETCや一部のQUICPay(クイックペイ)でのお支払い

- 取消し返品に関する利用

PayPayカード

- PayPayクレジット、残高チャージ、残高払いによるお支払い

- ETCや一部のQUICPay(クイックペイ)によるお支払い

- 公共料金や通話料金などの一部の継続的なお支払い

- その他当社が指定した加盟店でのご利用

利用限度額を小さくする

不正利用に対してカード会社による補償があるとはいえ、利用限度額が大きいカードを紛失するとどうしてもドキドキします。

利用限度額をあえて少なく設定することができれば、少しはその不安を抑えることができるかもしれません。

クレジットカードは限度額を操作できない

クレジットカードは原則的にはカード会社が利用上限額を定めます。

どのカード会社も一時的に上限額を増額することは可能です。

しかし、減額できるというカード会社は見つけることができませんでした。(もしあれば是非情報をお寄せください)

したがって、クレジットカードは「あんしん利用制限」で安全対策するのが良さそうです。

デビットカードやプリペイドカードは限度額を小さくできる

デビットカードは銀行口座から直接支払いますが、銀行口座の預金残高が利用限度額の上限となります。

預金残高とは別に、デビットカードの利用限度額を個別に設定しておくこともできます。

銀行に10万円を入れておき1日の利用限度額を3万円、1ヶ月の利用限度額を10万円にする、といった柔軟な設定が可能です。

このデビットカードを紛失した場合、確かに後悔はしますが、少なくとも10万円以上の損害はありません。

キャッシュカード一体型のデビットカードも多いので、ATM利用が不要な場合はATMを制限しておきましょう。

一方、プリペイド型のカードの場合は、チャージした金額が利用の限度額ですので同じように損害をコントロールできます。

クレジットカードのアプリの設定や操作が苦手な方は、デビットカードやプリペイドカードを選ぶのもありでしょう。

損害を一定に抑えるという観点では有効かと思います。

持ち歩きカードとして便利なOlive フレキシブルペイ

予備用として持ち歩くサブカードとして、私がオススメしたのは三井住友銀行のOlive フレキシブルペイです。

Oliveとは別に三井住友カードも持っていますが、ネット決済やサブスク決済、Apple Payと、メインカードとして使用中です。

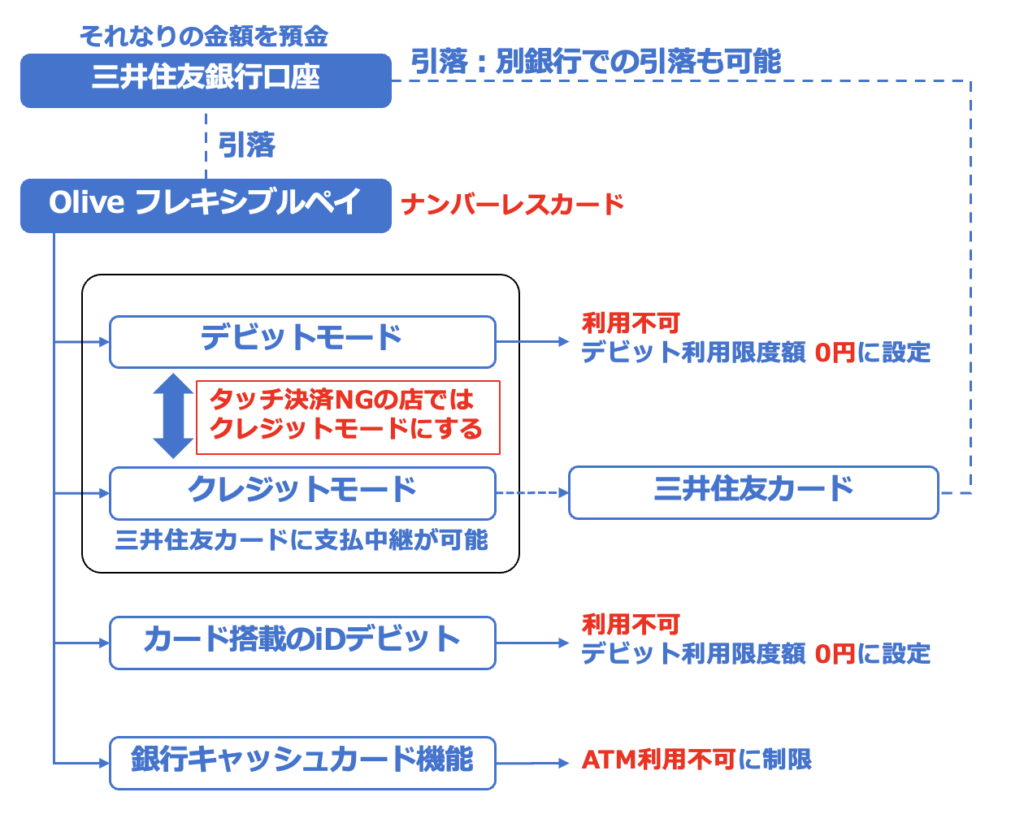

これまでに解説したとおり、Oliveはクレジットカードモードとデビットカードモードを切り替えることができる珍しいカードで、かつ、カード番号の記載がないナンバーレスカードです。

通常のクレジットカードではできない利用限度額の制限をしながら、いざという時には限度額制限を解放しクレジットカードとして利用できる、というのがミソで、予備の持ち歩きカードとしては大変便利なカードです。

細かい説明は省略しますが、次の図でOliveの使い勝手の良さをイメージしていただけるかと思います。

- カードがナンバーレス

- 普段はデビットモードにしておき利用不可の状態

- タッチ決済NGの店ではクレジットモードに切替

- アプリで簡単に切替可能(下の画像)

- 別の三井住友カードに支払を中継できる(私のメインカード)

- 搭載されるiDがiDデビットなので同じく利用不可

- ATMの利用はできない設定に

- 預金金額が高額でも不安なし

Oliveも「あんしん利用制限」によってカードの利用を全面的に制限することができるので、その制限の切替でも運用はできます。(上の画像の「利用制限」メニューから設定可)

ただし、アプリ上で利用制限の切替は一手間増えるため、私はこのようなモード切替という使い方をしています。

利用制限を設定した場合も、デビットモードに設定した場合も、特定のケースでは利用可能な取引が存在すると思われますが、詳細は確認中です。(公共料金をはじめとするサブスク決済はクレジットモードで処理される)

スマホやカードの紛失に備えるために、スマホの設定やカードのセキュリティの解説をしてきました。

解説を参考に紛失時の不安を少しでも減らしてもらえればと思います。

とはいえ、不安は削減できたとしてもスマホを紛失したことで生じる「不便」や「面倒」は残ります。

これまでオススメした通り、予備のスマホや予備の携帯回線などの用意があると不便も面倒も減らすことは可能です。

どういったものを予備として用意すればいいか、そのメリットも含め次で解説していきたいと思います。