次は銀行選びの解説をします。

ここまで、メイン・サブのクレジットカードを中心に支払い方針を提案してきましたので、銀行は自ずと絞られてきます。

ですが、いくつかポイントもありますのでご紹介します。

銀行は用途に合わせて分けましょう

ライフスタイルによってそれぞれかと思いますが、銀行は用途によって口座を分けて用意しましょう。

- 生活資金用途

- 1)給与入金や各種引落し、各種振込用途

- 2)ATM現金引出し用途(スマホATM使用)

- 3)貯蓄用途

キャッシュカードを使わずに、スマホに入っている銀行のアプリのみでコンビニのATMから現金を引き出すことができるサービスです。キャッシュカードを持ち歩かずに済むため安心安全で、大変便利です。

代表的なところでは、セブンイレブンとローソンのATMが利用可能で、主にネット銀行がスマホATMに対応します。

- PayPay銀行

- 住信SBIネット銀行

- auじぶん銀行

- GMOあおぞらネット銀行、など

私は、ATM用途でPayPay銀行を開設して利用しています。

現在も、少額の現金を入れて活用中です。

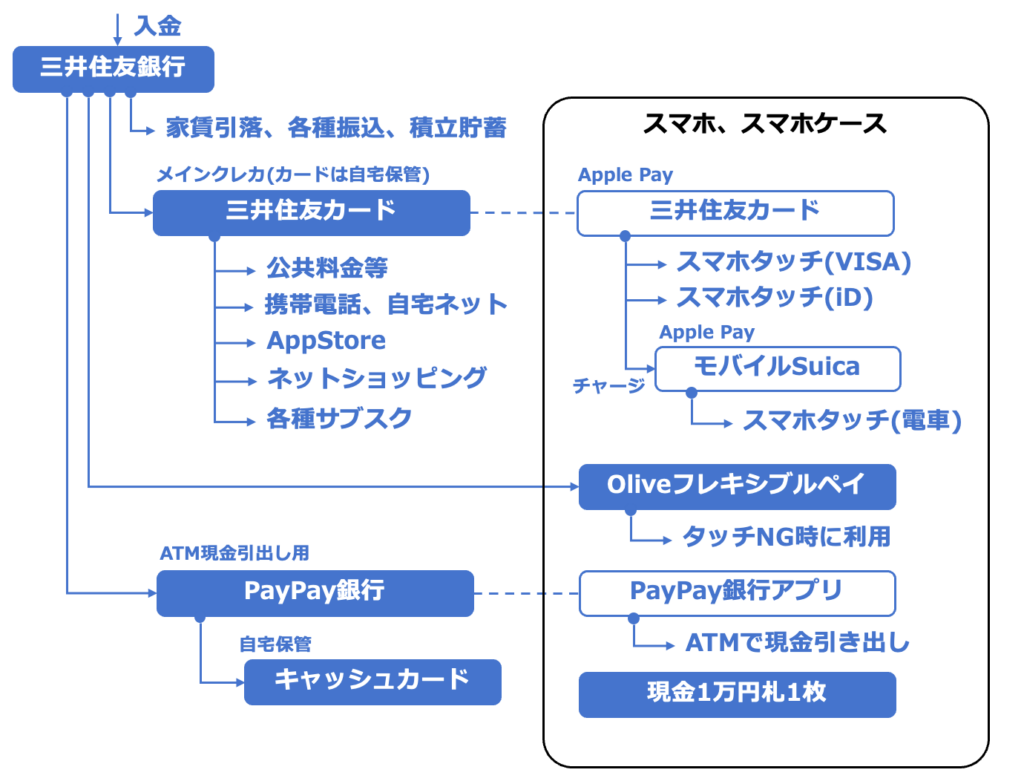

用途が押さえられていたら銀行の選び方は皆さんの好きなもので良いかと思いますが、私の利用する銀行を次にご紹介しておきます。Oliveや三井住友カードを選んだ際は私の構成をオススメします。

オススメの銀行

私の使っている銀行口座

1)給与入金や各種引落し、各種振込用途

三井住友銀行 普通預金口座

家賃引落し、カード引落し、など

2)ATM現金引出し用途

PayPay銀行 普通預金口座

ATMのみで利用

3)貯蓄用途

三井住友銀行 積立預金口座

月々の積立貯蓄に利用

銀行選びで見落としがちなこと

繰り返しとなりますが、銀行の選び方は皆さんの好きなもので良いかと思います。

一方で、振込する時に銀行アプリのワンタイムパスワードの入力が必要なケースも最近では増えてきました。

そうした銀行アプリの利用で見落としがちな点を解説しておきます。

このサイトでは紛失時の備えとして予備のスマホと予備の携帯回線を可能な限り用意することをオススメしていますが、銀行アプリで厄介なのはスマホ1台縛りとスマホ移行時のSMS認証です。

銀行アプリのスマホ1台縛り

多くの銀行ではアプリを1台のスマホでのみ使用する前提となっていて、複数のスマホで同時に使用するのが制限されています。セキュリティ観点での制限だと理解はできます。

ですが、スマホに依存する生活を過ごし、さらに1台のスマホだけに全てを詰め込んでおくと、その1台を落とした場合に当面の経済活動が縛られてしまいますね。

別スマホへのアプリ移行時のSMS認証

そうした銀行アプリでも、別のスマホに移行する手段は用意されています。

移行の際に、携帯電話番号にショートメッセージ(SMS)が送られてきて、記載のコードを入力する、という形で認証するパターンが多く見られます。

せっかく予備のスマホや予備の携帯回線を持っていたとしても、アプリ移行の際、落としたスマホにしかSMSが届かないため、SMSを見ることができない、という歯がゆい思いをすることになります。

予備スマホに適した銀行選びのポイント

銀行選びの際に可能であれば以下のポイントをチェックしてみてください。

- 1台縛りの場合でも、アプリ移行の際に必要となるSMSの送り先を複数登録しておける?

- そもそもアプリが1台縛りでなく2台のスマホで併用可能なら、それがベスト

例えば三井住友銀行や三菱UFJ銀行は1台縛りながらSMSの送り先を2つまで指定可能です。

アプリを2台のスマホで併用可能な銀行もありますが何かしら制約はありそうでした。

細かな点ではありますが、紛失時の面倒を減らすために意識しておくことが大事かと思います。

予備スマホを用意する予定はなくとも、将来の余地を残すため銀行選びの段階で意識しておく方が良いでしょう。

カード・銀行選びのまとめ

安心・安全なカード・銀行選び方に関してこれまで解説してきました。

全てのポイントを整理しておきます。

メインカード

- ネット決済やサブスク決済で使用する

- Apple Payに登録しタッチ決済で使用する

- タッチ決済可のマークがあるカードを選ぶ

- なるべく電子マネーiDを搭載しているカードが良い

- カードは絶対に持ち歩かない

管理人推奨:三井住友カード

サブカード(クレカの場合)

- タッチ決済が使えない場合の予備カードとして持ち歩く

- ナンバーレスカードを選ぶ

- アプリで簡単に利用制限を行えるカードを選ぶ

管理人推奨:三井住友銀行 Olive フレキシブルペイ

サブカード(クレカ以外の場合)

- 利用限度額をコントロールでき、損害上限を抑えられる

- 候補1:口座に少額を預金する銀行のデビットカード

- 候補2:好きにチャージできるプリペイドカード

管理人推奨:PayPay銀行デビットカード、プリペイドVISAカードKyash

銀行

- 用途に応じて口座は分ける

- SMS認証の電話番号を2つ以上登録できると良い

- スマホ2台以上で銀行アプリを併用できるとなお良い

- スマホATMが使える銀行口座があると便利

管理人推奨:三井住友銀行、スマホATM用にPayPay銀行

カードや銀行を選んだら、次は紛失に備えた準備をしましょう

カードや銀行を選んだ後は、スマホのやカードのセキュリティを見直し、さらには、紛失した時のシミュレーションができていると一層安心安全です。

次のセクションでは、セキュリティや紛失時のシミュレーションを解説していきます。