紛失に備えたカード選びのポイントを解説し、オススメのカードを紹介します。

カード選びのポイント

メインとサブのクレジットカード選びのポイントを紹介します。

メインのクレジットカード

- 店頭でのスマホタッチにも、ネット決済やサブスク決済にも使用するメインのカードとなる

- 利用限度額が多いと良い

- ブランドはVISAを選んでおけば良いでしょう

- タッチ決済のロゴが入っているカードを選ぶ

- 電子マネーiDを搭載してるカードを優先的に選ぶ

- QUICPayは明細の利用先表記が十分でないカード会社もあるため

- カード本体は自宅保管し持ち歩かない

- カード自体発行されない、カードレスのクレジットカードも有力候補

サブのクレジットカード

- タッチ決済が使えない場面に備えて持ち歩く、予備的なサブカードとなる

- 紛失に備え、セキュリティを重視して選ぶ

- 「完全ナンバーレス」なカードを選ぶ、オモテにもウラにもカード番号等が記載されていない

- 加えて、利用制限をアプリで簡単に設定できるカードを選ぶ

- クレジットカード以外にもデビットカードやプリペイドカードも候補にはなる

- 仮に不正利用されても損害の上限をコントロールしやすい

- 口座に5万円程度しか入っていない銀行のデビットカード

- 好きな時に希望額をチャージできるプリペイド型のクレジットカード

オススメのカードの紹介

持ち歩くクレジットカードはOlive フレキシブルペイがマイベスト

メインカードの候補はいくつもありますが、サブのカード選びが悩ましいところです。

持ち歩くベストなサブカードとしては、三井住友銀行のOliveをオススメします。

三井住友銀行Oliveとは、(株)三井住友銀行が発行する「銀行のクレジットカード」です。

- 株式会社三井住友銀行

- 三井住友銀行の口座を持っていること

- 三井住友銀行口座と連携した統合型のカードである「Olive フレキシブルペイ」を発行している

- 三井住友カード株式会社

- 三井住友カードや、ナンバーレスの三井住友カード(NL)など、多くのカードを発行している

- カード利用料金の引落しは三井住友銀行以外でも良い

Olive フレキシブルペイの特徴

Olive フレキシブルペイは興味深い機能が多く、次のような特徴があります。

説明が長くなりますので、時間のある方はそれぞれを開いてご一読ください。

持ち歩き用のカードとして私が重視した特徴にはを付けています。

完全ナンバーレスなカード

カードのオモテにもウラにもカード番号、有効期限、セキュリティコードは一切記載されていません。

カード番号などが記載されている場合、カード紛失後すぐに見つかったとしても、カード番号が誰かに漏洩していると考えるべきです。

その点、Oliveは氏名以外に何の情報もカード券面には記載されていないので、紛失対策にはうってつけです。

切り替え可能な3つのモード

フレキシブルペイという名の通り、3つの支払い方法を切り替えることができます。

- クレジットモード

- デビットモード

- ポイント払いモード

の3つのモードがあり、スマホのアプリで簡単にモードを切り替えることができます。

この切り替えを活用すれば、Olive をセキュリティ的にガチガチにして、不正利用の不安を一掃することができます。

キャッシュカード機能も搭載

加えて、Olive は銀行口座のキャッシュカード機能も搭載しており、ATMでお金を引き出すことが可能です。

個人的にはスマホATMに対応した別の銀行口座を現金引き出しに使っています。

ですから、私はキャッシュカード機能は不要なので、ATMは利用できないようにアプリで制限しています。

デビットモードで利用限度額を極端に低くできる

アプリで簡単に切り替えできるモードですが、普段は「デビットモード」にしておきます。

加えて、デビットカード利用は、1回、1日、1か月のそれぞれの利用限度額を0円から1万円単位で自分で設定し制限することができます。

私はデビットカード利用限度額を全て0円で設定しており、万一不正利用されても決済エラーとなるので万全です。

タッチ決済がダメでもクレジットカード差し込みならOKという時には、アプリでパパッと「デビットモード」から「クレジットモード」に切り替えて支払っています。

三井住友カードに支払いを中継できる

クレジットモードでは、Olive自体で決済するか、別に所有する三井住友カードで決済するかを選ぶことができます。

私は三井住友カード(NL)をメインカードとして使っており、それで決済するようにしています。

店頭でクレジットモードに切り替えて支払う必要があった場合でも、その利用明細はメインの三井住友カード(NL)に集約されるのでスッキリします。

本来は、買うものによって決済カードを切り替えたい人向けのサービスのようです。

搭載される電子マネーiDが「iDデビット」である

Oliveには電子マネーiDのデビット版「iDデビット」が搭載されています。これはセキュリティ的には有効でした。

例えば、三井住友カード(NL)もiDを搭載していますが、アプリで利用制限を設定してもiDだけは使えてしまう、という仕様のようなのです。

その点、Olive のiDは必ずデビットカードとして処理されるので、デビットカード利用限度額の設定で縛ることができ、より安全です。

紛失時でなくても、カードの利用制限を行える

通常、クレジットカードの紛失時にはカード会社にカード停止の手続きを行います。

一方、Oliveは紛失していない普段からアプリで簡単にカードの利用を制限する設定ができます。

この機能を活用すれば持ち歩くカードも安全です。

遜色のないポイントや還元率

お得情報は重視しないため詳細は割愛しますが、結構いいと思います。

ちなみに、2024年春にTポイントと統合したVポイントが利用額に応じて還元されます。

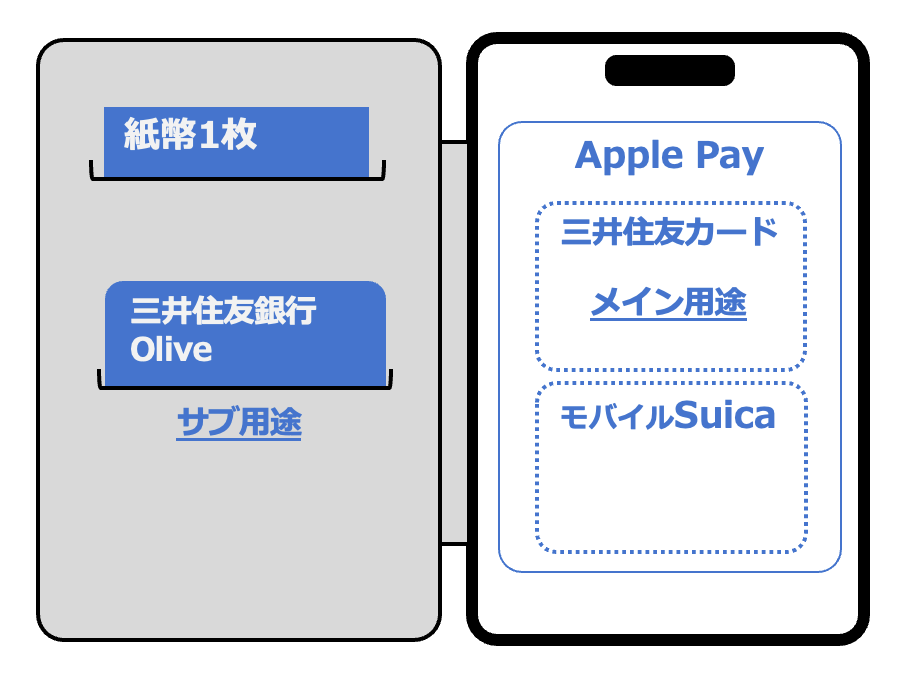

メインカードは持ち歩かないので、カードレスでも構わない

ネット決済やサブスク決済、さらには店頭でもApple Payでフル活用するのがメインのカードです。

カードそのものは自宅に保管して持ち歩くのは絶対にやめましょう。

最近では、物理カードがない、三井住友カード(CL)のようなデジタルなクレジットカードがあります。(カードレス)

スマホやカードの取り扱いに慣れた方なら、カードレスも有力な候補となります。

なお、私は三井住友カード ゴールド(NL)を以前から主に利用したためそのまま使っています。

Olive フレキシブルペイを持ち歩くので、メインカードは三井住友カードがベスト

私の組み合わせは次のとおりです。

メインのクレジットカード

- 三井住友カード

- Apple Payに登録

- VISAのタッチに対応

- 電子マネーiDを搭載

サブのクレジットカード

- 三井住友銀行 Oliveフレキシブルペイ

- 通常時は利用制限

- 必要時にクレジットモードで支払い

- 三井住友カードに支払いを中継

交通系IC

- Apple PayにモバイルSuicaを登録済み

- 主に公共交通機関の利用時に使用

- Apple Payの三井住友カードでチャージ

Oliveで支払う時でも三井住友カードに中継して決済できます。

店頭でのApple PayやOliveでの支払い、さらにはネットやサブスクの支払いまで、ほとんど全ての支払いを三井住友カードに集約できることができました。メインのカードとして最適だと思います。

楽天ショッピング用に楽天カード、Amazonショッピング用にAmazon Mastercard、そういう用途でクレジットカードを使い分けることも良いでしょう。

ただし、こうしたカードも同様に持ち歩かないようにすることが大事です。

どうしても持ち歩く場合は、スマホケースに入れたりせず、スマホと一緒に無くしてしまわないようにしましょう。

私はアメリカンエキスプレスカードと楽天Masterカードを持っており会食時や旅行時に携行することがあります。

その時は財布に入れて持っていくようにしています。

鉄道予約や一部ホテルではカードに番号が書いていないとダメな場面があるので、旅行時は特に注意してください。

アプリ操作や設定作業が苦手な方は

Olive フレキシブルペイの各種設定やモード切り替えは、三井住友カードの「Vpass」というアプリや三井住友銀行の公式アプリ・公式サイトで行うことができます。(機会があれば別の記事で説明します)

とはいえ、アプリの操作や設定が苦手に感じる方はサブカードとしてOlive フレキシブルペイは採用せず次のようなカードも検討対象とすると良いでしょう。

- 口座に5万円しか入っていない銀行のデビットカード

- 好きな時に希望額をチャージできるプリペイド型のクレジットカード

こうしたサブカードだと不正利用の上限を抑えることができ、紛失時の不安も抑えられます。

クレジットカード会社も十分な不正検知や、万一の不正利用に対する保障も提供しています。

とはいえ、50万円や100万円といった大きな利用限度額のクレジットカードを持ち歩くことに不安を感じる方は、こうしたデビットカードやプリペイドカードもサブのカードとして検討されてみてはいかがでしょうか。

次は銀行の選び方とオススメを解説していきます。