結論からいいますと、絶対に家計簿アプリを使いましょう。

そして、家計簿アプリに対応している決済サービスや金融機関を選んでいきましょう。

家計簿アプリと親和性の高いサービス、あるいは日々の支払いで重視すべき点についても解説していますので、すでに使ってる方もご一読ください。

結論:家計簿アプリを使いましょう

家計簿アプリは、スマホが登場してから、より身近に、より便利になったものの代表格と感じます。

どういったサービス?

家計簿アプリは、いろんな金融機関やカード会社と連携して履歴や明細を自動的に取得してくれます。

また、取得した明細は「食費」「交通費」というようにほぼ自動で分類をしてくれます。

次の3社のうちのどれかを使っておけば構いません。

3大サービス

- MoneyForward ME マネーフォワードME

- MoneyTree マネーツリー

- Zaim ザイム

それぞれ無料版と有料版があります。

まずは無料版で使ってみて自分に合ったものを探してみるのもいいでしょう。

どういうサービスなのか深く知りたい方は各社サイトで確認してみてください。

有料版の加入を強くオススメします

無料版でもそこそこ使えるのですが、使うサービスを決めたなら有料版への加入をオススメします。

MoneyForward MEだと年間プランが5,300円、1ヶ月あたり440円です。

「お金の見える化」は本当に大事なことです。

一定の収入のある方なら、是非ともこうしたサービスにお金を使うようにしましょう。

何かを節約してでも払うべきものです。

私はMoneyForward MEを利用中

私はMoneyForward MEの有料版を使っています。

数年前から使っていますが、MoneyForwardを選んだ経緯は覚えていません。

とにかく同じツールを永く使うことが大事です。

家計簿アプリの利用で大事なポイント

家計簿アプリを使うとなったら、それに支配されているぐらいの心持ちで、日々の経済活動や利用するサービスを固めていきましょう。家計簿アプリの利用で大事なポイントを解説します。

対応した決済や銀行を使う

銀行だと通帳の内容、クレジットカードだとカード利用明細、を家計簿アプリが取り込みます。

カード利用明細とは「いつ、どの利用先で、何円使ったか」です。

「何を買ったか」は分かりませんが、利用先がわかるだけでもお金の流れを押さえることができます。

家計簿アプリの3大サービスであれば、銀行、クレジットカード、決済サービス、証券会社など、数多くの会社のサービスと連携することができます。

対応していない決済もある

ただし、誰もが知っている有名な決済でも、提供側の意向なのか、家計簿アプリに対応していないものがあります。

- 家計簿アプリと連携できない決済

- PayPay (QRコード決済)

- 楽天Pay (QRコード決済)

便利でお得なのはわかってはいるものの、連携非対応なので私はPayPayをほぼ使っていません。

一定の条件や、もしくは家計簿アプリに習熟すればある程度の連携ができますが、詳細は省略します。

PayPayはサービス強化を進めていますので、機会があれば紹介します。

2025/2/10 更新

2025年2月初頭にPayPayの履歴ダウンロード機能が可能になりました。

今後家計簿アプリでのPayPay連携が進んでいくと予想されます。

明細の内容が十分でないサービスに注意

決済サービス側の仕様のため、明細の内容が不十分なケースもあります。

代表的なものは、次の2つです。

- 多くのデビットカード

- 利用先が「デビットカード利用」という表記となってしまう

- あるいは利用先だけが遅れて反映される

- Suica等の交通系IC

- 電車やバスの利用だと、乗車区間が表示されるので大変便利

- 一方でお店や自販機で商品を購入すると、利用先が「物販」となってしまい、どこで利用したか全くわからない

お金の見える化に難があるため、私はSuicaでの商品購入はほとんどしません。

電子マネーQUICPayもカードによっては明細が十分ではありません。

明細の細かい説明は省きますが、一番下のセクションに参考を記載しますので興味のある方はご参照ください。

現金の使用を控える

対応する決済でキャッシュレスの支払いをするだけで、どんどん明細が家計簿アプリに取り込まれていきます。

家計簿アプリをチェックするだけで自分のお金の使い道が把握でき役立ちます。

ですので、可能な限り普段はキャッシュレスで支払いをするようにしましょう。

とはいえ、病院や古き良き飲食店などで現金を使う場面もあります。

現金を使った場合は手入力で家計簿アプリに入力していますが、頻度も多くないので無理なくできます。

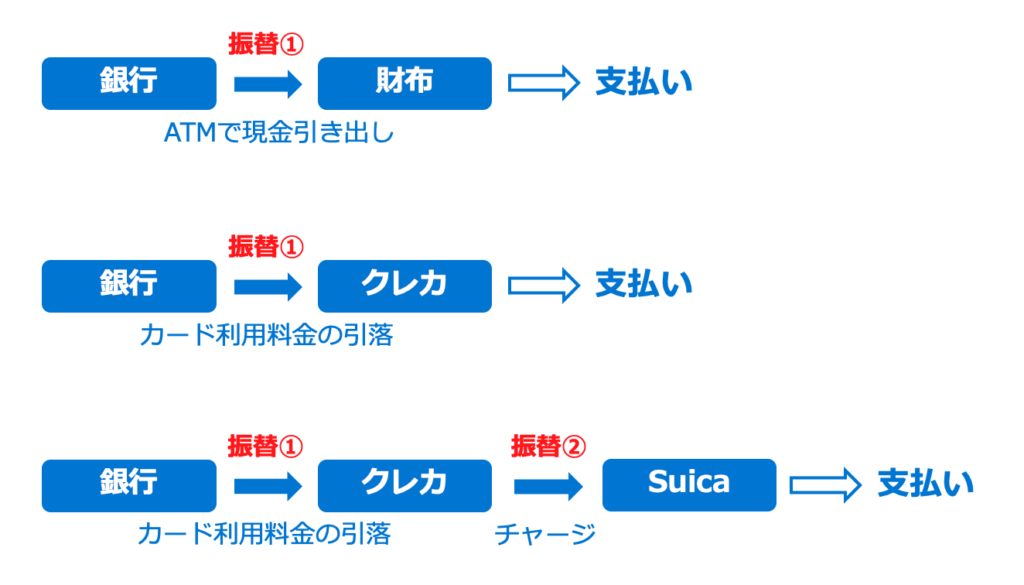

振替(お金の移動)を減らしお金の流れをシンプルに

家計簿アプリはお金の移動を「振替」で表現します。通常、振替の大元は銀行です。

見える化を実践する上で盲点となりがちですが、支払いに至るまでに何回も振替が発生するのは好ましくないと思います。

ポイ活で紹介されるような例だと、次のように何段も振替を行う手法があるようです。

お得なのはわかりますが、私個人的にはどうも合わないのです。

「振替を極力減らすこと」

それを叶えるような支払い手段を日々の支払いで優先させるべきだと思っています。

私の場合、銀行→クレジットカード→支払い、がほとんどです。

お得とかキャンペーンとか言われ続けても、振替が増えることもあり、私はSuicaやQR決済の利用には積極的ではありません。(家計簿アプリへの対応に難がある点も踏まえ)

また、クレジットカードでも利用料金の引落という振替が1回は存在します。

私はあまり多くのカードを併用せず、メインのカード(三井住友カード)1枚でほとんどの支払いを済ませています。

で、カードや銀行はどれがいいのか?

家計簿アプリを活用したお金の見える化について解説してきました。

次は、家計簿アプリの利用を念頭にどういうカードや銀行を選ぶべきかを解説していきます。

(参考) 家計簿アプリと各サービスの親和性チェック

| 2025年1月時点 | 明細取得は? | 振替が少ない? | 備考 |

|---|---|---|---|

| クレジットカード | 数日後に明細取得可能 | ||

| iD | 数日後に明細取得可能 | ||

| QUICPay | 不明となるカードも存在1 | 数日後に明細取得可能 | |

| デビットカード | は即時反映 PayPay銀行以外の多数 | 即時明細は取得できるが、利用先の反映が数日後になるカードが多数 | |

| プリペイド型クレカ Kyash | 即時反映(VISA) (QUICPay) | QUICPayは利用先反映が数日後、VISAは即時 | |

| Suica(交通) | 翌日以降に明細取得可能2 | ||

| Suica(物販) | 利用先が「物販」となる | ||

| PayPay (QR決済) | 連携不可 | 家計簿と連携できない | |

| 楽天Pay (QR決済) | 連携不可 | 家計簿と連携できない | |

| d払い (QR決済) | 詳しくないです | ||

| WAON、nanaco | 詳しくないです |